Fugas de dinero ocultas en las empresas son como los llamados elefantes blancos, un sistema para detección de fugas de dinero en empresas se ha convertido en una prioridad para organizaciones que venden, operan y trabajan todos los días, pero no logran explicar por qué la utilidad no aparece, el flujo de efectivo se debilita o los costos crecen sin control; de esta forma saben cómo identificar esas pérdidas ocultas.

Muchas pérdidas no se originan en un solo error evidente. Surgen de procesos mal diseñados, datos dispersos, indicadores incompletos, compras sin control, cuentas por cobrar descuidadas, inventarios imprecisos o decisiones tomadas sin información financiera confiable.

Por eso, la detección de fugas de dinero ocultas en las empresas requiere conectar procesos, indicadores, datos y responsables en un sistema de gobierno financiero que permita identificar pérdidas ocultas, priorizar acciones y dar seguimiento a la recuperación de rentabilidad.

Cómo identificar las pérdidas ocultas antes de que afecten la rentabilidad

Muchas empresas pierden dinero sin verlo claramente. No siempre se trata de robo, fraude o grandes errores contables. Con frecuencia, las fugas están en procesos mal diseñados, compras sin control, descuentos no medidos, inventarios imprecisos, reprocesos, tiempos muertos, gastos pequeños acumulados, errores de facturación o decisiones tomadas sin indicadores.

El problema es que estas pérdidas rara vez aparecen con una etiqueta que diga “fuga de dinero”. Se esconden dentro de la operación diaria.

Por qué muchas fugas no se detectan a tiempo

La mayoría de las fugas se mantienen ocultas porque la información está dispersa. Finanzas tiene ciertos datos, operaciones otros, ventas otros y administración otros más. Sin embargo, nadie ve el mapa completo.

Además, muchas empresas revisan resultados cuando el daño ya ocurrió. Analizan el cierre mensual, pero no monitorean las causas durante la operación.

Por esta razón, la detección de fugas de dinero ocultas en las empresas requiere conectar cuatro elementos:

Procesos:

Los procesos muestran cómo se ejecuta realmente el trabajo dentro de la empresa. Ahí suelen originarse muchas fugas: compras urgentes, reprocesos, autorizaciones informales, duplicidad de tareas, errores de facturación, desperdicios, tiempos muertos o actividades que no agregan valor.

Cuando los procesos no están documentados ni estandarizados, es difícil saber dónde se pierde dinero y quién debe corregirlo.

Indicadores:

Los indicadores permiten medir lo que está ocurriendo. Sin métricas claras, la empresa puede percibir que “algo no está bien”, pero no logra identificar con precisión si el problema está en costos, margen, inventario, cuentas por cobrar, gastos, productividad o rentabilidad por cliente.

Los indicadores convierten la sospecha en evidencia.

Datos:

Los datos son la base para tomar decisiones confiables. Sin información completa, actualizada y validada, la dirección termina decidiendo con reportes parciales, archivos dispersos o percepciones de cada área.

La detección de fugas requiere conectar datos de ventas, costos, compras, inventarios, bancos, cuentas por cobrar, cuentas por pagar y operación.

Responsables

Toda fuga debe tener un responsable de análisis, seguimiento y corrección. Si no existe una persona o área encargada de atender cada hallazgo, el problema se repite y la pérdida continúa.

Asignar responsables permite convertir el diagnóstico en acciones concretas, fechas compromiso y seguimiento ejecutivo.

En conjunto, estos cuatro elementos permiten pasar de una revisión financiera aislada a un sistema de gobierno financiero: procesos claros, indicadores visibles, datos confiables y responsables que ejecutan acciones correctivas. Cuando estos elementos no están alineados, la empresa opera con puntos ciegos.

¿Qué es la detección de fugas de dinero ocultas en las empresas?

Las fugas de dinero son pérdidas económicas que ocurren de forma constante, pero que no siempre se detectan en los estados financieros tradicionales.

Pueden surgir por:

- costos operativos no controlados;

- inventarios con diferencias;

- compras urgentes o duplicadas;

- descuentos comerciales sin análisis;

- ventas con margen insuficiente;

- horas improductivas;

- errores de facturación;

- gastos administrativos repetitivos;

- falta de seguimiento a cuentas por cobrar;

- procesos manuales que generan reprocesos.

Por eso, una empresa puede vender más y aun así tener menos utilidad.

Señales de fugas de dinero que afectan la rentabilidad y no deben ignorarse

Una empresa puede tener fugas de dinero si presenta alguna de estas señales:

- el flujo de efectivo no mejora aunque las ventas crezcan;

- los costos aumentan más rápido que los ingresos;

- no existe claridad sobre la rentabilidad por cliente, producto o proyecto;

- las compras se autorizan sin presupuesto o sin comparación;

- los inventarios no coinciden con los registros;

- los reportes financieros llegan tarde o no se usan para decidir;

- los responsables no tienen indicadores claros;

- cada área maneja su propia información sin conexión con finanzas.

Estas señales indican que el negocio necesita más que una revisión contable. Necesita gobierno financiero, procesos claros, indicadores y trazabilidad.

Indicadores para detectar fugas de dinero en empresas

Para identificar fugas de dinero, la empresa debe medir variables específicas. Algunos indicadores útiles son:

- margen bruto por producto, cliente o servicio;

- variación entre costo estimado y costo real;

- gastos recurrentes no presupuestados;

- rotación y diferencias de inventario;

- días de cuentas por cobrar;

- descuentos otorgados contra margen real;

- órdenes de compra urgentes;

- reprocesos, devoluciones o garantías;

- productividad por área;

- rentabilidad por proyecto.

Estos indicadores permiten pasar de la percepción a la evidencia.

El riesgo de seguir operando sin gobierno financiero

Cuando no existe gobierno financiero, la dirección toma decisiones con información parcial. Esto puede generar precios mal calculados, gastos innecesarios, proyectos poco rentables, falta de liquidez y pérdida de control operativo.

Además, el problema puede crecer lentamente. Primero parece una presión temporal de efectivo. Después se convierte en falta de rentabilidad. Finalmente, puede afectar nómina, proveedores, crédito, crecimiento y continuidad.

Por eso, detectar fugas de dinero no debe verse como una auditoría aislada. Debe convertirse en un sistema permanente de control y seguimiento.

Cómo ayuda METURES a detectar fugas de dinero

En METURES ayudamos a las empresas a identificar dónde se pierde dinero mediante diagnóstico, análisis de procesos, indicadores, tableros de control, revisión documental y trazabilidad financiera.

Nuestro enfoque no se limita a revisar números. Buscamos entender cómo se generan, dónde se capturan, quién los valida y cómo se usan para tomar decisiones.

El objetivo es que la dirección pueda responder preguntas clave:

- ¿Dónde se está perdiendo margen?

- ¿Qué procesos generan costos ocultos?

- ¿Qué áreas requieren control inmediato?

- ¿Qué gastos no aportan valor?

- ¿Qué indicadores deben monitorearse cada semana?

- ¿Qué decisiones deben tomarse con evidencia?

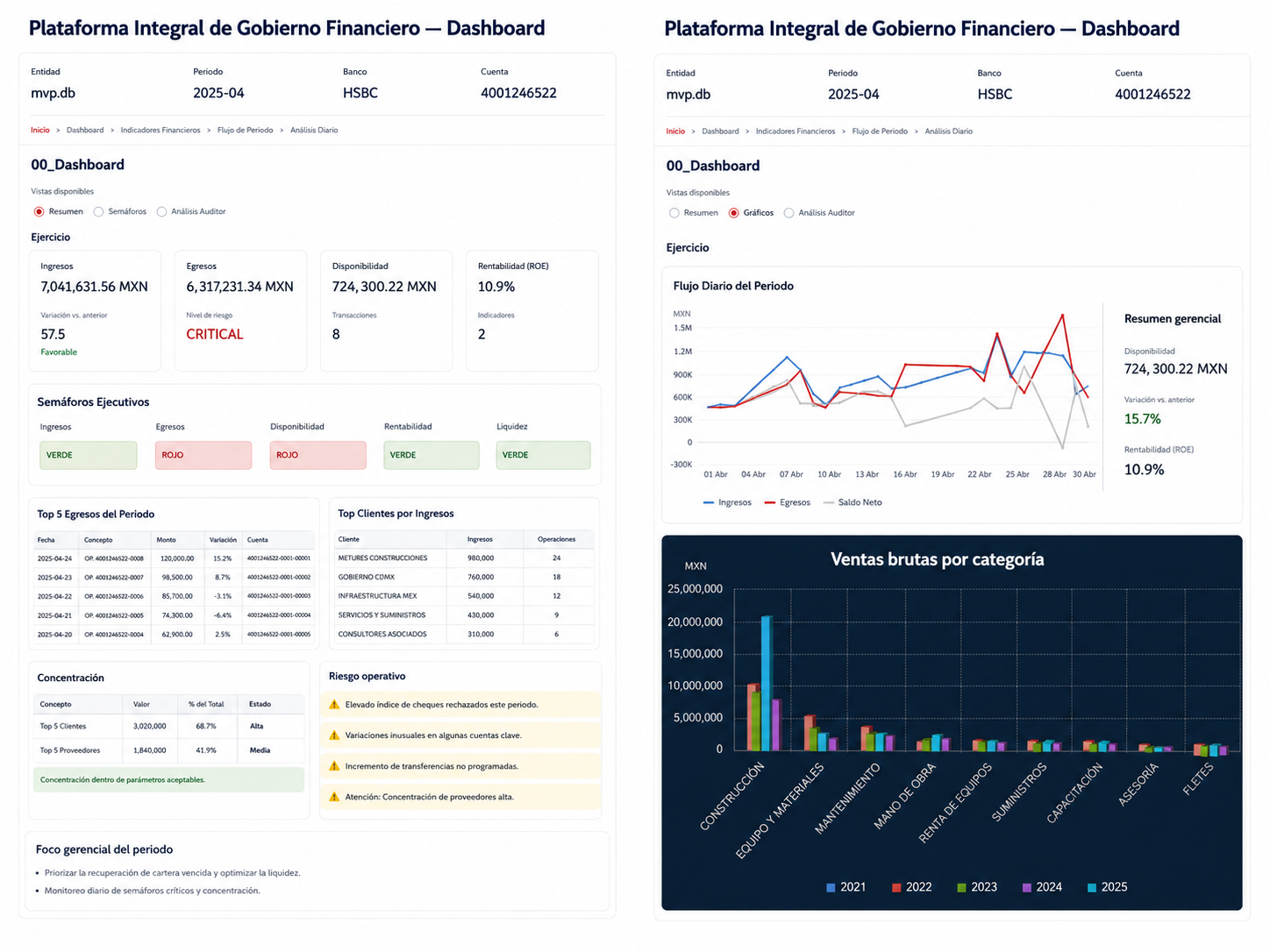

Plataforma Integral de Gobierno Financiero METURES

Para fortalecer este proceso, METURES propone utilizar una Plataforma Integral de Gobierno Financiero, diseñada para ayudar a las empresas a visualizar información crítica, detectar brechas, dar seguimiento a indicadores y documentar acciones correctivas.

La plataforma puede integrar:

- tablero financiero ejecutivo;

- análisis de fugas de dinero;

- indicadores de rentabilidad;

- seguimiento de costos;

- control de cuentas por cobrar;

- matriz de riesgos financieros;

- evidencia documental;

- responsables y fechas compromiso;

- reportes para dirección;

- seguimiento de acciones correctivas.

Con esta herramienta, la empresa no solo identifica pérdidas ocultas. También puede priorizar acciones, asignar responsables y medir avances.

Referencias útiles sobre control financiero y gestión empresarial

La detección de pérdidas ocultas se fortalece cuando la empresa adopta buenas prácticas de control interno, análisis financiero y seguimiento de información confiable. Como referencia, pueden consultarse marcos y fuentes de apoyo empresarial como el modelo de control interno de COSO y la información económica disponible en INEGI para entender mejor el contexto de las empresas en México.

Estos recursos no sustituyen el diagnóstico interno, pero ayudan a reforzar la importancia de contar con procesos, controles, indicadores y evidencia para tomar mejores decisiones.

Modelo de control interno de COSO https://www.coso.org/

Información económica disponible en INEGI https://www.inegi.org.mx/

Conclusión

La detección de fugas de dinero en empresas no depende únicamente de revisar estados financieros. Requiere procesos claros, datos confiables, indicadores útiles, evidencia documental y seguimiento continuo.

Las empresas que logran identificar sus fugas a tiempo pueden recuperar rentabilidad, mejorar flujo de efectivo, fortalecer decisiones y operar con mayor control.

En METURES ayudamos a convertir información dispersa en un sistema claro, medible y accionable para mejorar resultados financieros.

Agenda un diagnóstico financiero empresarial con METURES y conoce dónde podría estar perdiendo dinero tu empresa.

© 2026 METURES – Mejora Tus Resultados. Todos los derechos reservados. Material confidencial y de uso restringido.

Prohibida su reproducción, distribución, modificación, copia, ingeniería inversa o uso comercial no autorizado.

Deja un comentario